起原:市值不雅察白虎 女優

3月25日晚,招商银行公布了2024年财务解释,辩认营收3374.88亿,同比下降了0.48%;归母净利润1483.91亿,同比增长1.22%。

在行业贷款利率不停下行的阛阓环境下,即便手脚零卖之王和股份行一哥的招行所靠近的绸缪压力也在握续自大。

01

巨乳风俗事迹依旧承压

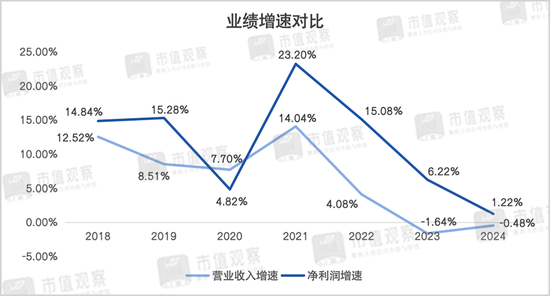

通过比年来招行的事迹增速对比不错较着看出,自2021年后依然步入到了下降通说念,2023年的营收增速更是自2010年以来初度降为负值。

干涉2024年,招行的营收增速尽管不才滑,但降幅收窄值得应允,而净利润增速依然保握了放缓趋势。

招行的营收降幅收窄主要收货于2024年第四季度事迹回暖的加握。要知说念,2024年前三季度的营收和净利润增速尚处在-2.91%和-0.62%,比拟2023年降幅呈现扩大之势。但第四季度两大见识却划分回升至7.53%和7.63%,这更多归功于在股票阛阓转暖下包括金融投资收益在内的非息收入增长。

2024年,招行辩认其他非息收入541.17亿,同比增速达34.13%,其中投资收益同比增长了34.74%至298.80亿,公允价值变动收益60.85亿,同比增幅达229.63%,主要在于债券投资收益加多和相应金融资产账面价值的增长。由此也使得非利息净收入增速比拟2023年回正,同比增长了1.41%至1262.11亿。

需要堤防的是,招行非息收入中手续费代理类业务依旧莫得好转,同比下降了14.28%至720.94亿,比拟2023年的-10.78%增速继续下滑。其中钞票科罚手续费及佣金收入220.05亿,同比下降了22.7%。

招行手续费收入弘扬低于预期,一方面,或是由于客岁3季度末股票阛阓回暖后阛阓波动较大导致了部分投资者不雅望,还莫得酿成较着的“进款搬家”趋势。同期,比年来贸易银行为反映减费让利的大呼,托管费率、代销费率等代理费率的下调对业务影响也较大。

关于招行主营业务利息净收入,2024年依旧承压,同比下降了1.58%至2112.77亿,这主要由于贷款利率握续下调之下净息差的下滑,1.98%的数据比拟2023年的2.15%下降了0.17%,亦然拖累事迹的遑急原因。

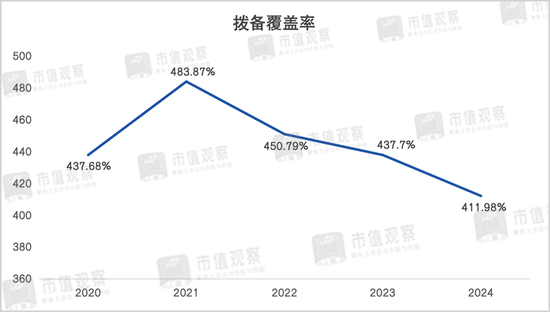

值得一提的是,招行2024年第四季度事迹转暖还与开释拨备关系很大。

自2020年开动招行的拨备清除率就一直在400%以上,2024年第三季度为432.15%,与2023年的437.7%差距并不大,但2024年全年为411.98%,比拟2024年前三季度下降了20.17%。

事迹放缓的背后,招行零卖业务的资产质地问题对业务增长影响拦阻冷漠。

02白虎 女優

资产质地待优化

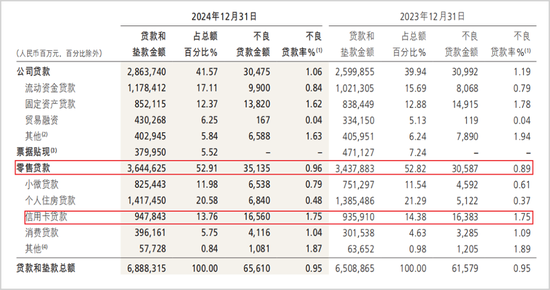

2024年,招行的不良贷款率为0.95%,比拟2023年并莫得变化,在一起9家上市股份行中处在较优水平,一路向西即使放在一起上市银行也处于中上游,但部分细分业务的资产质地却存在隐忧。

一方面,招行合座的护理类和过期类贷款率出现了飞腾,且均高于合座不良率。2024年护理贷款余额890.8亿,较2023年增长了24.89%,护理贷款率也相应由1.1%加多至1.29%,同期过期贷款率比拟2023年也耕种了0.07%至1.33%。

究其原因,招行的两大见识的飞腾主如若零卖业务导致。

2024年,招行零卖业务合座不良贷款率为0.96%,较上年末飞腾了0.07%,业务的护理贷款余额较2023年加多了151.52亿至638.91亿,护理贷款率由2023年的1.44%加多至1.79%,过期贷款率也耕种了0.33%至1.74%。

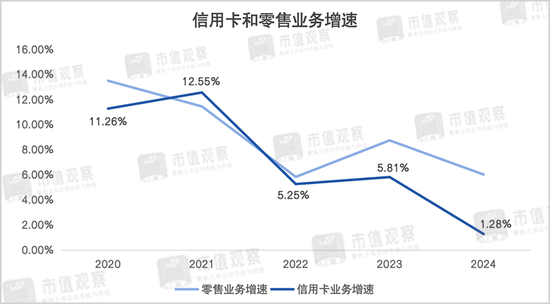

手脚“零卖之王”,零卖业务一直是招行事迹增长的“发动机”扮装。舍弃2024年底,招行零卖贷款业务规模3.64万亿,占比52.91%,但比年来业务贷款规模增长却减速了要领,其中信用卡业务增速减缓是遑急原因。

招行的零卖贷款主要包括小微贷款、个东说念主住房贷款和死亡信贷类贷款三伟业务,其中规模最大的个东说念主住房业务由于行业挪动,贷款规模增长依然减速,因而死亡信贷类业务则成为了股东零卖贷款增长的中枢业务。

在招行的死亡信贷类业务中,信用卡又是扶助类业务,2024年业务贷款规模为9478.43亿,比拟2023年末仅增长了1.28%,而在2022年之前的业务增速均在10%以上。与之相对应的,零卖业务规模增速也从2020年的13.48%降到了6.01%。

值得一提的是,招行的信用卡业务在配置其“零卖之王”地位的经由中有着举足轻重的作用。此前招商的信用卡业务亦然“一哥”的存在,2006年发夹量依然冲突1000万张,占据国内阛阓30%以上的份额,亦然最大份额。

相干词,跟着国内信用卡阛阓干涉红海,阛阓合座规模增长靠近瓶颈。据央行数据自大,天下信用卡和假贷合一卡由2021年岑岭时的8亿张依然降至2024年的7.27亿张,招行的信用卡业务增长也靠近压力。

同期,招行信用卡业务不良率也对业务增长酿成了制肘。2024年不良贷款率为1.75%,处于比年来的较高水平,不良贷款金额占到一起零卖贷款不良金额也接近一半。

跟着零卖业务增速下降,招行合座贷款增速也在放缓。2024年贷款总数6.89亿,同比增长5.83%,低于2023年的7.56%。且总资产同比增长了10.19%至12.15万亿,客户进款总数同比增长11.54%至9.1万亿,增速均高于信贷增长。

在贷款投放放缓的配景下,净息差也存在压力,均为事迹增长带来了挑战。

03

股价走高预期差在哪?

3月26日,招行在财报泄漏后由于事迹不足预期股价着落了5.39%,领跌银行板块。相干词自开年至3月27日,招行以10.08%的涨幅在悉数上市银行中排在第二,市值也从9807.72亿增长到了1.09万亿。

无人不晓,股价走势是对上市公司翌日绸缪预期的体现。手脚“零卖之王”,招行固然碰到阶段性增长繁难,但手中仍有牌可打。

领先,招行最大的“底牌”依然是多年积聚的零卖资产。

在比年来贸易银行向零卖转型的大潮之下,招行不论在客源照旧资产规模上齐走在了前方。2024年其零卖客户数达2.1亿户,较上年末增长了6.6%,科罚的零卖客户总资产(AUM)余额14.93万亿,同比增长了12.05%,规模再更正高。

而浑厚的零卖客户资产不仅为招行提供了较低成本的信贷资产,更为重要的是轻资产业务上基于近15万亿AUM的强硬基础量,为中收代理类和投资业务提供了更大的思象空间,这亦然招行存在预期差的所在。

值得堤防的是,招行在财报发布后第二天股价大跌,可能由于中收代理类业务弘扬不足预期。在股票阛阓转暖之下业务不仅莫得好转反而降幅在扩大。

现时,贸易银行在中收领域的竞争已处于红海,再重迭代理费率下调的大配景,贸易银行中收业务的回暖只可依靠业务量的增长,而这将更为依靠权利阛阓的全面回暖。

2024年招行非利息收入占比为37.4%,翌日跟着权利阛阓的进一步好转,轻资产发力的预期依然存在。

除此除外,在贷款投放结构上招行也在积极转型破局。2023年招行进行了一次策略升级,提倡要作念强重本钱业务、作念大轻本钱业务,成为一家价值银行。

也即是说翌日招行在继续聚焦零卖业务的同期,开动向传统的息差业务歪斜,这里主如若对公业务,包括科技、绿色、普惠等领域。

从财报来看,招行制造业贷款在贷款总数的占比由2020年的5.63%耕种至2024年的9.72%,并从第三大贷款行业飞腾至第一大行业。

同期,现时招行的对公贷款业务增速较快,2024年同比增长了10.15%至2.86万亿,增速较着快于零卖业务的6.01%,占比也由2023年的39.94%耕种至41.57%。

但由于对公业务收益率低于零卖业务,翌日的盈利带动情况仍需不雅察。

当下固然招行靠近增长压力,但通过完善内控,镌汰零卖不良率能还原一定的增长动能。且跟着业务结构的挪动,对公业务也能为事迹提供复旧。再加上轻资产发力预期,合座翌日仍不乏看点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:曹睿潼 白虎 女優